Sanierungskredit: So finanzieren Sie Ihre energetische Sanierung

Bevor Sie einen Sanierungskredit aufnehmen, sollten Sie alle verfügbaren Fördermöglichkeiten prüfen lassen – denn oft lässt sich die Kreditsumme durch KfW- oder BAFA-Zuschüsse deutlich reduzieren. Als Deutschlands größter Energieberater unterstützt Enter Sie mit einer kostenlosen digitalen Beratung und übernimmt den kompletten Förderantrag bis zur garantierten Auszahlung. Jetzt kostenlose digitale Beratung anfragen

.svg)

Eine energetische Sanierung ist umweltfreundlich und spart langfristig einiges an Betriebskosten. Gleichzeitig erfordert es viel Geld, Ihr Zuhause auf den neuesten Stand zu bringen. Mit dem passenden Sanierungskredit und den verfügbaren staatlichen Förderungen ist das alles jedoch kein Problem. Als Deutschlands größter Energieberater unterstützen wir Sie mit einer kostenlosen digitalen Beratung dabei, die optimale Finanzierung für Ihre Sanierung zu finden – und sichern Ihnen die maximal mögliche Förderung bei der Kreditanstalt für Wiederaufbau (KfW) oder dem Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA). Mit über 150 Mio. € gesicherten Fördermitteln und unserer Fördergarantie – der 100 % garantierten Auszahlung der KfW-Förderung – sind Sie bei uns in besten Händen.

Das Thema kurz und kompakt

Attraktive Zinsen: Ein Sanierungskredit bietet häufig niedrigere Zinsen als herkömmliche Verbraucherkredite, besonders wenn sie staatlich gefördert werden.

Flexible Nutzung: Diese Kredite können für verschiedene energetische Sanierungsmaßnahmen verwendet werden, von der Dämmung über den Heizungstausch bis hin zum Fenstertausch.

Hohe Förderquoten: Mit einem individuellen Sanierungsfahrplan (iSFP) können Bis zu 80 % der Kosten durch staatliche Förderungen abgedeckt werden.

Leistungen von Enter: Als Deutschlands größter Energieberater unterstützen wir Sie mit einer ganzheitlichen Gebäudeanalyse, sichern Ihnen die maximal mögliche Förderung – mit unserer Fördergarantie: 100 % garantierte Auszahlung der KfW-Förderung.

Was ist ein Sanierungskredit?

Ein Sanierungskredit ist eine spezielle Form der Finanzierung, die Hausbesitzern zur Verfügung steht, um umfangreiche Renovierungs- und Modernisierungsprojekte durchzuführen. Dies gilt insbesondere im Hinblick auf die Verbesserung der Energieeffizienz eines Gebäudes. Sanierungskredite bieten in der Regel günstigere Zinssätze und bessere Konditionen als herkömmliche Verbraucherkredite, da sie oft von staatlichen Förderprogrammen unterstützt werden. Ein bekanntes Beispiel ist der KfW-Sanierungskredit, der durch die Kreditanstalt für Wiederaufbau (KfW) bereitgestellt wird.

Experten-Tipp: Ab einer Summe von über 50.000 € ist es empfehlenswert, einen Sanierungskredit als Baufinanzierung abzuschließen. Bei der Entscheidung über die Finanzierung ist es sinnvoll, auf die Expertise eines Finanzexperten zu setzen und sich beraten zu lassen. Starten Sie jetzt mit einer kostenlosen digitalen Beratung und profitieren Sie von unserem umfassenden Serviceangebot.

Sanierungs-, Renovierungs- oder Modernisierungskredit: Was ist der Unterschied?

- Sanierungskredit: Dieser Kredit ist speziell für Maßnahmen gedacht, die die Energieeffizienz eines Gebäudes erheblich verbessern. Dazu gehören unter anderem die Dämmung von Dach und Wänden, der Austausch von Fenstern und Türen sowie die Modernisierung der Heizungsanlage. Ziel ist es, den Energieverbrauch zu senken und den CO₂-Ausstoß zu reduzieren.

- Renovierungskredit: Ein Renovierungskredit wird für allgemeine Reparatur- und Instandhaltungsarbeiten genutzt. Dazu zählen beispielsweise das Streichen von Wänden, der Austausch von Bodenbelägen oder kleinere Reparaturen am Gebäude. Bei solchen Renovierungen steht nicht zwingend die Energieeffizienz im Vordergrund.

- Modernisierungskredit: Dieser Kredit wird für Maßnahmen zur Modernisierung verwendet, die die Wohnqualität und den Komfort eines Gebäudes erhöhen. Das kann eine neue Küche oder ein neues Badezimmer sein, aber auch der Anbau eines Wintergartens oder die Installation smarter Haustechnik. Auch hier sind energetische Sanierungen möglich, jedoch nicht der Hauptfokus.

Wofür wird ein Sanierungskredit benutzt?

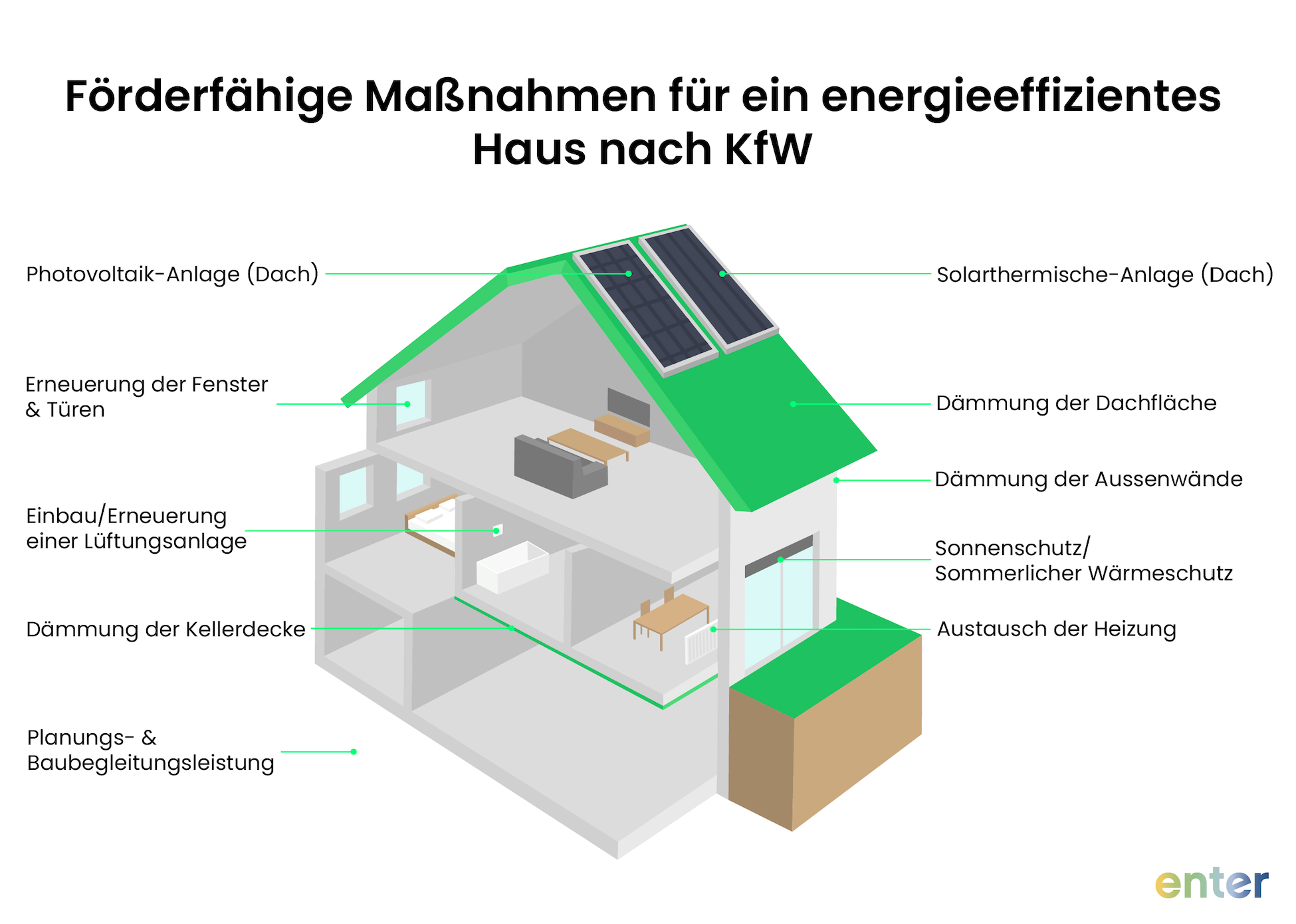

Ein Sanierungskredit wird für diverse Maßnahmen genutzt, die das Ziel haben, die Energieeffizienz eines Gebäudes zu verbessern und somit langfristig Kosten zu sparen sowie den CO₂-Ausstoß zu reduzieren. Eine Haussanierung kann zahlreiche verschiedene Arbeiten beinhalten, je nach individuellem Zustand der Immobilie. Lassen Sie sich einen individuellen Sanierungsfahrplan (iSFP) erstellen, in dem jede sinnvolle Sanierungsmaßnahme aufgeführt ist. So behalten Sie als Immobilienbesitzer stets den Überblick darüber, wofür Sie einen Sanierungskredit beantragen müssen.

Die folgenden Maßnahmen können einzeln oder in Kombination durchgeführt werden, um die energetische Effizienz eines Gebäudes zu maximieren. Durch einen Sanierungskredit und staatliche Förderungen können Hausbesitzer diese Modernisierungen finanzieren und langfristig von den Einsparungen profitieren.

Dämmung von Dach, Wänden und Böden

Eine effiziente Wärmedämmung von Fassade, Dach, oberste Geschossdecke und Kellerdecke spielt eine zentrale Rolle bei der energetischen Sanierung. Eine gut gedämmte Gebäudehülle kann verhindern, dass im Winter Wärme entweicht und im Sommer Hitze eindringt. Dies führt zu einer signifikanten Senkung der Heiz- und Kühlkosten. Eine effektive Dämmung des Daches verhindert, dass warme Luft im Winter nach oben entweicht. Zudem wird das Eindringen von Hitze im Sommer reduziert. Durch die Dämmung der Außenwände kann der Wärmeverlust weiter minimiert werden. Dies trägt zu einem angenehmen Raumklima bei und spart Heizkosten. Die Dämmung der Kellerdecke oder des Erdgeschosses verhindert, dass Kälte aus dem Boden ins Haus gelangt.

Austausch von Fenstern und Türen

Moderne, energieeffiziente Fenster und Haustüren sind wichtig, um Wärmeverluste zu vermeiden und die Energiebilanz eines Gebäudes zu verbessern. Dreifachverglasung bei Fenstern bietet hervorragende Isolationseigenschaften und trägt dazu bei, die Heizkosten zu senken. Gute Dichtungen an Fenster und Tür verhindern Zugluft im Haus und sorgen dafür, dass keine Wärme entweicht. Mit einem Blower-Door-Test können Sie außerdem ermitteln, ob bei Fenstern und Türen weitere Ausbesserungen nötig sind oder ob sich anderweitige Leckagen in der Gebäudehülle befinden.

Installation neuer Heizungsanlagen

Der Austausch veralteter Heizsysteme durch moderne, effiziente Alternativen kann die Heizkosten drastisch senken und die Umweltbelastung reduzieren. Wärmepumpen nutzen zum Beispiel die Umweltwärme aus der Luft, dem Wasser oder dem Erdreich und wandeln sie in Heizenergie für Ihr Haus um. Biomasseheizungen, die mit Holzpellets oder anderen Biomasseprodukten betrieben werden, sind eine nachhaltige Alternative zur Wärmepumpe und auch zur Heizung mit fossilen Brennstoffen. Brennstoffzellenheizungen erzeugen gleichzeitig Strom und Wärme und nutzen die eingesetzte Energie besonders effizient. Für den Heizungstausch gibt es spezielle Sanierungskredite der KfW-Bank, die Modernisierungen von Heizungsanlagen unterstützen.

Kostenlose digitale Beratung für Ihre Wärmepumpe anfragen und erfahren Sie mehr über die Kosten einer neuen Heizung.

Erneuerbare Energien

Investitionen in erneuerbare Energien wie Photovoltaikanlagen oder Solarthermieanlagen können den Energieverbrauch aus fossilen Quellen reduzieren und langfristig Energiekosten sparen. Photovoltaikanlagen wandeln Sonnenenergie in Strom um, der entweder selbst genutzt oder ins Netz eingespeist werden kann. Solarthermieanlagen nutzen die Sonnenenergie zur Erwärmung von Wasser, was die Kosten für die Warmwasserbereitung senkt. Es lohnt sich also, beim Sanieren Ihrer Immobilie auch an Anlagen zur Energieerzeugung zu denken.

Optimierung der Haustechnik

Die Optimierung bestehender Haustechnik kann ebenfalls erhebliche Energieeinsparungen bringen. Durch einen hydraulischen Abgleich wird zum Beispiel sichergestellt, dass alle Heizkörper gleichmäßig mit Wärme versorgt werden. Moderne, energieeffiziente Pumpen verbrauchen deutlich weniger Strom und arbeiten leiser. Intelligente Heizungssteuerungssysteme ermöglichen eine bedarfsgerechte und zeitgesteuerte Regelung der Heizung, was zusätzliche Energie spart. Lassen Sie sich in einer kostenlosen digitalen Beratung von unseren Experten beraten, wie Sie Ihr Haus effizient heizen können.

Lüftungsanlagen

Der Einbau oder die Optimierung von Lüftungsanlagen mit Wärmerückgewinnung trägt ebenfalls zur Energieeinsparung bei und verbessert das Raumklima. Für eine kontrollierte Wohnraumlüftung sorgen spezielle Systeme für eine kontinuierliche Frischluftzufuhr und verhindern Feuchtigkeitsschäden, während die Wärme aus der Abluft zurückgewonnen wird. Mit einem Lüftungskonzept nach DIN 1946 optimieren Sie den Wohnkomfort im Rahmen der Haussanierung.

Alternativen zum Sanierungskredit

Obwohl ein Sanierungskredit eine attraktive Möglichkeit zur Finanzierung energetischer Sanierungsmaßnahmen ist, gibt es auch verschiedene Kreditformen und Finanzierungsmöglichkeiten, die je nach individueller Situation und Bedarf in Betracht gezogen werden können. Jede dieser Alternativen hat ihre eigenen Vor- und Nachteile, und die beste Wahl hängt von den individuellen finanziellen Voraussetzungen, den geplanten Maßnahmen und den persönlichen Präferenzen ab. Auch für Senioren gibt es besondere Finanzierungsmöglichkeiten für eine Sanierung. Enter – Deutschlands größter Energieberater – unterstützt Sie dabei, die beste Finanzierungsstrategie zu finden und hilft Ihnen, alle verfügbaren Förderungen optimal zu nutzen.

Wohnkredit

Ein Wohnkredit stellt im Gegensatz zum Sanierungskredit eine flexible Option dar, da er für eine Vielzahl von Renovierungs- und Modernisierungsmaßnahmen verwendet werden kann. Im Gegensatz zu einem Sanierungskredit ist ein Wohnkredit nicht auf energetische Maßnahmen beschränkt. Dies bedeutet, dass Hausbesitzer ihn für allgemeine Renovierungsarbeiten wie die Modernisierung von Küche oder Badezimmer, den Austausch von Bodenbelägen oder das Streichen von Wänden nutzen können. Der Hauptvorteil bei diesem Kredit liegt in seiner Flexibilität. Allerdings sind die Zinssätze oft höher als bei spezialisierten Sanierungskrediten und es fehlen spezielle Förderungen durch den Staat für energetische Maßnahmen, was ihn weniger attraktiv für spezifische Energiesparprojekte macht.

- Vorteile: Flexibilität in der Verwendung, oft ohne Zweckbindung

- Nachteile: Höhere Zinssätze im Vergleich zu speziellen Sanierungskrediten, keine spezifischen Förderungen für energetische Maßnahmen

Bausparvertrag

Ein Bausparvertrag ist eine langfristige Sparform, die speziell für die Finanzierung von Bau- und Renovierungsmaßnahmen entwickelt wurde. Während der Ansparphase zahlen die Bausparer regelmäßig Beiträge ein, um Anspruch auf ein zinsgünstiges Darlehen mit niedrigen Raten zu haben. Ein großer Vorteil dieser Form der Baufinanzierung ist die Planungssicherheit durch feste Zinssätze, die bereits bei Vertragsabschluss festgelegt werden. Zudem können staatliche Prämien und Zuschüsse während der Ansparphase die Ersparnisse erhöhen.

Ein weiterer Vorteil besteht darin, dass für die Auszahlung des Bausparvertrags keine Eintragung einer Grundschuld im Grundbuch notwendig ist. Jedoch erfordert ein Bausparvertrag eine lange Ansparphase, bevor das Darlehen genutzt werden kann, und ist auf wohnwirtschaftliche Zwecke beschränkt. Dies macht ihn weniger flexibel, jedoch sehr zuverlässig für langfristig geplante Sanierungen.

- Vorteile: Garantierter Zinssatz, staatliche Prämien und Zuschüsse in der Ansparphase möglich, kein Eintrag einer Grundschuld im Grundbuch notwendig

- Nachteile: Lange Ansparphase zur Baufinanzierung, nicht sofort verfügbar, oft gebundene Verwendung für bestimmte Bauprojekte

Ratenkredit

Ein Ratenkredit ist eine weitere unkomplizierte Finanzierungsmöglichkeit, die für fast jeden Verwendungszweck, einschließlich Renovierungsmaßnahmen, genutzt werden kann. Die Kreditbeantragung ist in der Regel schnell und unkompliziert, und die Mittel sind für die Kunden häufig kurzfristig verfügbar. Ratenkredite sind besonders nützlich für Immobilienbesitzer, die sofortige Mittel zum Modernisieren oder Sanieren benötigen und nicht an bestimmte Projekte gebunden sein möchten. Allerdings sind die Zinssätze für diesen Kredit in der Regel höher als für zweckgebundene Kredite, und die Laufzeiten sind kürzer, was zu höheren monatlichen Rückzahlungen führen kann. Diese Faktoren machen Ratenkredite zu einer flexiblen, aber kostspieligeren Option.

- Vorteile: Schnelle und unkomplizierte Kreditanfrage und -auszahlung, keine Zweckbindung

- Nachteile: Höhere Zinssätze im Vergleich zum zweckgebundenen Sanierungskredit, kürzere Laufzeiten

Eigenkapital

Die Nutzung von Eigenkapital zur Finanzierung einer Sanierung ist eine weitere Möglichkeit. Eigenkapital kann durch vorhandene Ersparnisse oder den Verkauf von Vermögenswerten bereitgestellt werden. Der Hauptvorteil dieser Methode ist, dass keine Zinszahlungen anfallen und die Immobilienbesitzer vollständige Kontrolle über ihre Finanzmittel haben. Dies ermöglicht eine flexible und unabhängige Finanzierung. Allerdings reduziert die Nutzung von Eigenkapital die eigenen finanziellen Rücklagen und bietet keine zusätzliche Kaufkraft durch Fremdkapital, was die Liquidität einschränken kann.

- Vorteile: Keine Zinszahlungen, volle Kontrolle über die Finanzmittel

- Nachteile: Reduziert die eigenen finanziellen Rücklagen, keine Hebelwirkung durch Fremdkapital

So viel kostet eine energetische Sanierung

Die Kosten einer energetischen Sanierung können stark variieren, je nach Umfang und Art der durchgeführten Maßnahmen in Ihrem Haus. Daher ist es stets gut, sich vor der Kreditaufnahme einen Überblick über die verschiedenen Themen zu verschaffen.

| Maßnahme | Kosten | Kostenfaktor |

|---|---|---|

| Dachdämmung | 50–150 € pro m2 | Material und Aufwand |

| Fassadendämmung | 100–200 € pro m2 | Material und Aufwand |

| Kellerdeckendämmung | 30–60 € pro m2 | Material und Aufwand |

| Fenstertausch | 500-1000 € pro Stück | moderne, dreifach verglaste Fenster |

| Türentausch | ab 1000 € pro Stück | Ausstattung und Design energieeffizienter Haustüren |

| Einbau Wärmepumpe | 10.000–25.000 € | Systemart und Leistung |

| Einbau Biomasseheizung | 15.000–25.000 € | Leistung |

| Einbau Photovoltaikanlage | 1.200–1.800 € pro kWp | Dachfläche und Qualität der Anlage |

| Einbau Solarthermieanlage | 5.000–10.000 € | Dachfläche und Qualität der Anlage |

| Hydraulischer Abgleich | 800–1.500 € | Größe der Immobilie und der Heizungsanlage |

| Heizungssteuerungssysteme | 500–2.000 € | Art des Systems |

| Kontrollierte Wohnraumlüftung | 5.000–15.000 € | Art der Lüftungsanlage |

Sanierung Bis zu 80 % vom Staat fördern lassen

Die energetische Sanierung eines Gebäudes kann durch verschiedene staatliche Förderprogramme erheblich günstiger gestaltet werden. Diese Programme zielen darauf ab, Hausbesitzern die Umstellung auf energieeffiziente Technologien und Maßnahmen zu erleichtern und gleichzeitig den CO₂-Ausstoß zu reduzieren. Enter bietet umfassende Unterstützung bei der Beantragung und Verwaltung dieser Fördermittel – mit unserer Fördergarantie erhalten Sie die 100 % garantierte Auszahlung der KfW-Förderung.

Unsere Experten helfen Ihnen, die bestmöglichen Förderungen für Ihr Sanierungsprojekt zu identifizieren und zu beantragen. Wir kümmern uns um den gesamten Prozess – von der Erstellung des Sanierungsfahrplans über die Antragstellung des Sanierungskredits bis hin zur Umsetzung der Maßnahmen. So stellen wir sicher, dass Sie die maximale Förderung erhalten und Ihre Sanierung so kosteneffizient wie möglich gestalten können.

Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA)

Das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) unterstützt die Durchführung von Einzelmaßnahmen zur energetischen Sanierung im Rahmen der Bundesförderung für effiziente Gebäude durch das Bereitstellen von Fördergeldern. Wie hoch die jeweiligen Zuschüsse sind, hängt vom jeweiligen Vorhaben ab, das Sie durchführen lassen wollen.

- Heizungstausch: Zuschüsse von 30 % Grundförderung für den Einbau effizienter Heizsysteme wie Wärmepumpen oder Biomasseheizungen – zuzüglich möglicher Boni je nach Einkommen und Umsetzungsgeschwindigkeit.

- Dämmung: Förderungen von bis zu 15 % für die Dämmung der Gebäudehülle, einschließlich Dach, Außenwände und Kellerdecken.

- Fenster und Türen: Zuschüsse von bis zu 15 % für den Austausch alter Fenster und Türen in Ihrer Immobilie gegen energieeffiziente Modelle.

- Wärmeschutz: Sonnenschutz fürs Fenster und ähnliche Wärmeschutzmaßnahmen werden mit bis zu 15 % Zuschuss gefördert.

- Heizungsoptimierung: Für die Verbesserung der Effizienz Ihrer Heizungsanlage – etwa ein hydraulischer Abgleich – bietet das BAFA Zuschüsse in Höhe von 15 %.

KfW-Förderprogramme

Der Sanierungskredit der KfW-Bank bietet Zuschüsse für energetische Sanierungsmaßnahmen einer Immobilie. Die Kreditanstalt für Wiederaufbau (KfW) ist Teil der Bundesförderung für effiziente Gebäude (BEG), einem staatlichen Förderprogramm zur Unterstützung des Baus und der Sanierung energieeffizienter Gebäude. Große Arbeiten zur Haussanierung sowie der Tausch einer Heizungsanlage werden von der KfW gefördert.

- KfW-Effizienzhaus: Besonders attraktive Konditionen für die Sanierung zum KfW-Effizienzhausstandard, mit hohen Zuschüssen und zinsgünstigen Krediten. Dazu gehört zum Beispiel der Wohngebäude-Kredit 261. Dieser fördert die Sanierung sowie den Kauf eines frisch sanierten Effizienzhauses mit bis zu 150.000 Euro je Wohneinheit.

- Heizungstausch: Der Zuschuss Nr. 458 bietet Fördergelder für den Einbau neuer, klimafreundlicher Heizungsanlagen. Bezuschusst werden Wärmepumpen, Solarthermieanlagen, Biomasseheizungen, Brennstoffzellenheizungen oder auch wasserstofffähige Heizungen mit bis zu 80 % – abhängig von Haushaltseinkommen und Umsetzungsgeschwindigkeit.

- Erneuerbare Energien: Möchten Sie Ihre Dachsanierung mit einer Photovoltaikanlage kombinieren, ist der Kredit Nr. 270 der KfW-Bank die passende Förderung. Dieser Sanierungskredit bietet attraktive Zinsen zur Finanzierung von Anlagen zur Erzeugung von Strom und Wärme, für Netze sowie Speicher.

Individueller Sanierungsfahrplan (iSFP)

Der individuelle Sanierungsfahrplan (iSFP) ist ein wichtiger Bestandteil der staatlichen Förderung. Er bietet eine umfassende Analyse der energetischen Situation eines Gebäudes und detaillierte Handlungsempfehlungen für Sanierungsmaßnahmen. Die Erstellung eines individuellen Sanierungsfahrplans (iSFP) wird selbst gefördert und bringt zusätzliche Vorteile, denn Maßnahmen, die im Rahmen des Sanierungsfahrplans umgesetzt werden, erhalten einen zusätzlichen Bonus von 5 % auf die regulären Fördersätze.

Fazit: Jetzt mit Enter energetisch sanieren!

Eine energetische Sanierung einer Immobilie bietet nicht nur erhebliche Einsparungen bei den Energiekosten, sondern trägt auch wesentlich zur Reduzierung des CO₂-Ausstoßes und zur Steigerung des Immobilienwertes bei. Mit den vielfältigen staatlichen Förderprogrammen und den maßgeschneiderten Finanzierungsmöglichkeiten durch Sanierungskredite wird die Umsetzung solcher Projekte finanziell attraktiv und realisierbar. Profitieren Sie von unserer Erfahrung und unserem umfassenden Serviceangebot als Deutschlands größter Energieberater:

- Ganzheitliche Gebäudeanalyse: Wir analysieren Ihre Immobilie umfassend und empfehlen die Maßnahmen, die sich für Sie wirklich lohnen – mit durchschnittlich 3.360 € jährlicher Energiekosteneinsparung.

- Fördergarantie: Wir stellen sicher, dass Sie die höchstmögliche Förderung erhalten – mit 100 % garantierter Auszahlung der KfW-Förderung. Insgesamt haben wir bereits über 150 Mio. € an Fördermitteln für unsere Kunden gesichert.

- Bewährte Qualität: Mit über 37.000 erfolgreichen Projekten und einer Kundenzufriedenheit von 4,8 von 5 Sternen garantieren wir eine professionelle Umsetzung Ihrer Sanierungsmaßnahmen.

Mit Enter an Ihrer Seite wird die energetische Sanierung Ihrer Immobilie zum Erfolg. Starten Sie jetzt Ihre kostenlose digitale Beratung und machen Sie Ihre Immobilie mit dem passenden Sanierungskredit fit für die Zukunft – effizient, nachhaltig und kostengünstig.

Ehepaar Graß aus Brandenburg

Sparen jetzt 2.100 € Energiekosten/Jahr

83 % weniger Primärenergiebedarf

Baujahr 1989 | Wohnfläche 188 m²

Ölheizung von 1990

Liese & Arend aus Berlin

Sparen jetzt 1.650 € Energiekosten/Jahr

81 % weniger Primärenergiebedarf

Baujahr 1935 | Wohnfläche 113 m²

Ölheizung von 2003

FAQ

Welche Unterlagen brauche ich für einen Sanierungskredit?

Für einen Sanierungskredit benötigen Sie in der Regel folgende Unterlagen:

- Nachweis über Eigentum (Grundbuchauszug)

- Angebote und Kostenvoranschläge der geplanten Sanierungsmaßnahmen

- Einkommensnachweise

- Bei geförderten Krediten: Bestätigung eines Energieberaters über die geplanten Maßnahmen

Wie funktioniert ein KfW-Sanierungskredit?

Ein KfW-Sanierungskredit wird über Ihre Hausbank beantragt und bietet zinsgünstige Konditionen für energetische Sanierungen. Nach Beratung und Planung durch einen Energieberater reichen Sie die notwendigen Unterlagen ein. Bei Genehmigung durch die KfW erhalten Sie den Kreditbetrag zur Umsetzung der Sanierungsmaßnahmen und zahlen diesen über festgelegte Laufzeiten zurück. Enter – Deutschlands größter Energieberater – unterstützt Sie mit einer kostenlosen digitalen Beratung und übernimmt den kompletten KfW-Förderantrag bis zur Auszahlung – mit 100 % Fördergarantie.

Wie hoch sind die Zinsen für einen Sanierungskredit?

Für einen Sanierungskredit variieren die Zinsen je nach Kreditinstitut und Förderprogramm. KfW-Kredite bieten oft besonders günstige Konditionen, die unter den marktüblichen Zinssätzen liegen. Aktuelle Zinsen für einen Sanierungskredit können bei Ihrer Hausbank oder auf der Website der KfW eingesehen werden.

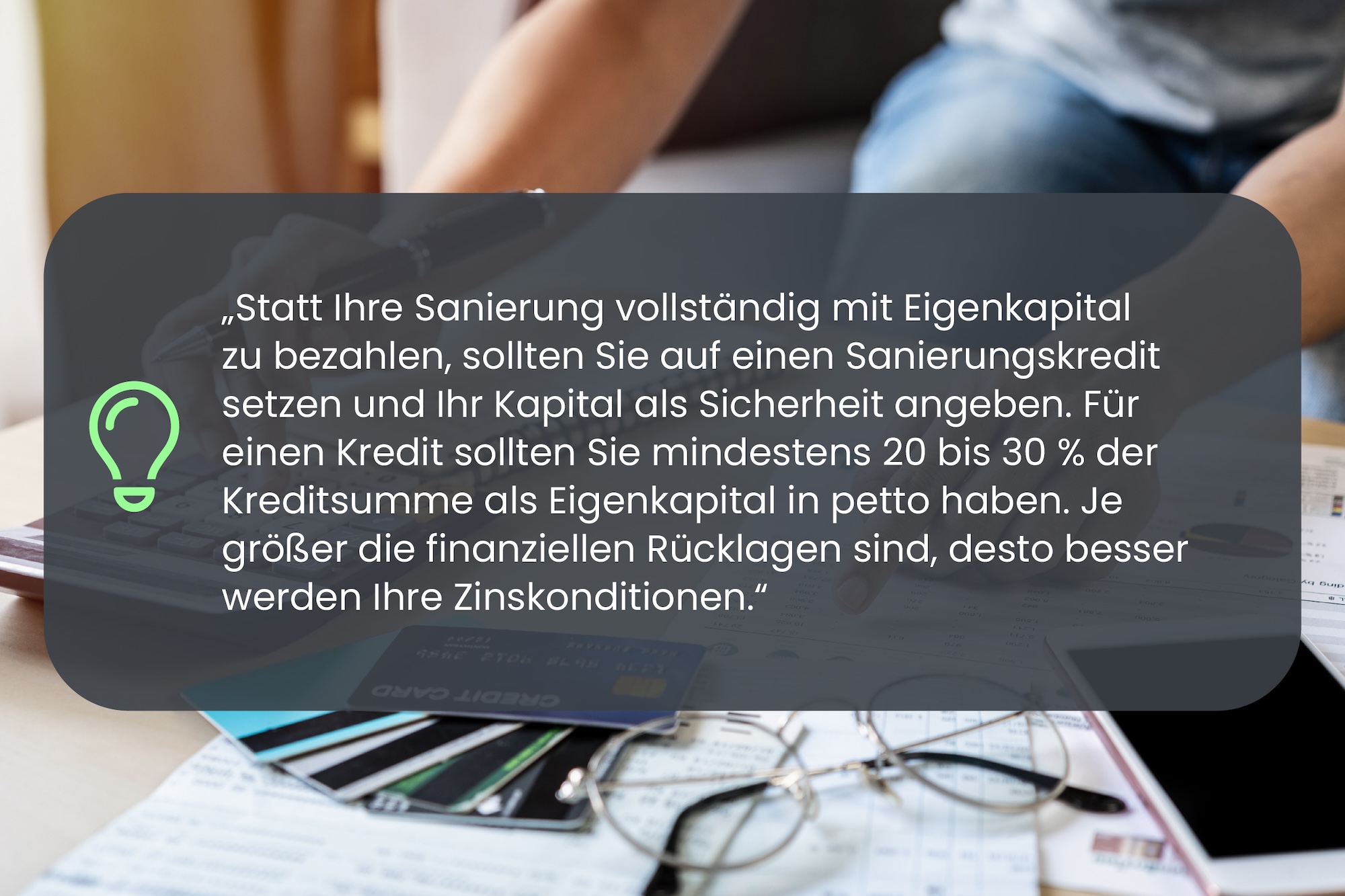

Wie viel Eigenkapital brauche ich für eine Sanierung?

Die benötigte Eigenkapitalquote hängt von den Gesamtkosten der Sanierung und den jeweiligen Finanzierungsbedingungen ab. Viele Banken erwarten einen Eigenkapitalanteil von mindestens 20–30 % für ein Sanierungsdarlehen. Staatliche Förderungen und Zuschüsse können diesen Anteil jedoch erheblich reduzieren. Enter hilft Ihnen als Deutschlands größter Energieberater mit einer kostenlosen digitalen Beratung, die passende Förderung für Ihre Sanierung zu sichern – mit 150+ Mio. € bereits gesicherten Fördermitteln.

Voller Durchblick im Förderdschungel

Alles Wichtige zu KfW, BAFA und Co.

25 Seiten geballtes Wissen

.jpg)

Was lohnt sich wirklich?

Wofür gibt es Fördermittel?

27 Seiten kompaktes Wissen