Modernisierungskredit: So finanzieren Sie den Umbau Ihrer Immobilie clever und gefördert

Eine umfassende Modernisierung Ihrer Immobilie kann schnell teuer werden – gerade bei energetischen Maßnahmen. Doch dank staatlicher Förderprogramme und günstiger Kredite lassen sich die Kosten deutlich senken. Als Deutschlands größter Energieberater unterstützen wir Sie mit einer kostenlosen digitalen Beratung dabei, die passende Finanzierung zu finden und die maximal mögliche Förderung für Ihr Vorhaben zu sichern.

.svg)

Als Eigentümer einer Immobilie kommen mit den Jahren oft verschiedene Modernisierungsmaßnahmen auf Sie zu – von der Heizungsmodernisierung bis zur Dämmung oder dem altersgerechten Umbau. Um diese Investitionen zu stemmen, stehen Ihnen verschiedene Finanzierungsmöglichkeiten zur Verfügung. Besonders attraktiv: Ein zweckgebundener Modernisierungskredit, der speziell auf Umbauten und energetische Sanierungen zugeschnitten ist. Unsere Experten zeigen Ihnen, welche Bauvorhaben gefördert werden, welche Kreditarten es gibt – und wie Sie mit einer kostenlosen digitalen Beratung durch Enter, Deutschlands größten Energieberater, den optimalen Finanzierungsweg für Ihr Vorhaben finden.

Das Thema kurz und kompakt

Modernisierungskredite sind zweckgebundene, zinsgünstige Darlehen für bauliche Maßnahmen an deiner Immobilie.

Konditionen wie Laufzeit, Zinssatz und Kreditsumme richten sich nach deinem konkreten Vorhaben – häufig sind Beträge bis 50.000 € möglich.

Transparente Preisvergleiche helfen dir, die besten Angebote zu finden – Enter unterstützt dich als Deutschlands größter Energieberater mit einer kostenlosen digitalen Beratung und sichert dir die maximal mögliche Förderung.

Was ist ein Modernisierungskredit?

Ein Modernisierungskredit soll dich in die Lage versetzen, zinsgünstig bauliche Maßnahmen wie Renovierungen und Modernisierungen an deiner Immobilie vorzunehmen, die die Energieeffizienz verbessern und der Wertsteigerung der Immobilie dienen können. Typische Einsatzbereiche für eine energetische Sanierung sind Heizungstausch, Dachdämmung, Außendämmung oder Fensteraustausch.

Dabei musst du jedoch einen Verwendungsnachweis erbringen, um von besseren Konditionen wie geringeren Zinsen zu profitieren. Du kannst bis zu 50.000 € aufnehmen, ohne eine Grundschuld zu erbringen. Wir empfehlen den Modernisierungskredit Rechner von Verivox, mit dem du verschiedene Angebote miteinander vergleichen kannst. Besonders wichtig bei zweckgebundenen Krediten: Die geplanten Baumaßnahmen müssen im Vorfeld festgelegt und belegt werden. Ferner musst du deiner Bank im Nachgang einen Verwendungsnachweis vorlegen.

| Vorteile | Nachteile |

|---|---|

| Erhebliche Zinsvorteile durch niedrigere Zinsen als beim freien Kreditdarlehen | Eigentumsnachweis erforderlich |

| Keine Grundschuld erforderlich (bis ca. 50.000 €) | Verwendung muss dokumentiert werden (z. B. Kostenvoranschläge) |

| Förderfähig bei energetischen Maßnahmen (z. B. mit KfW-Förderung) | |

| Ideal für umfassende, aber klar definierte Projekte |

Modernisierungskredit Rechner – Vor- und Nachteile

Es gibt verschiedene Anbieter für die Onlinerechner. Wir zeigen dir die wichtigsten Infos zu diesen Rechnern.

| Vorteile | Nachteile |

|---|---|

| Schnelle Orientierung zu Monatsraten und Gesamtkosten | Ergebnisse basieren auf Standardwerten – keine Berücksichtigung von Bonität oder Maßnahme |

| Szenarien wie Laufzeit und Zinssatz lassen sich flexibel durchspielen | Zuschüsse und Fördermöglichkeiten werden selten oder gar nicht in die Finanzierung der Projekte einbezogen |

| Das Online-Formular ist nur eine erste Einschätzung, ob die Wunschrate zum Budget passt | Keine Finanzierungszusage, keine Prüfung von Fördervoraussetzungen |

| Anonym und unverbindlich nutzbar – ideal für die erste Sichtung der Anbieter | Keine Bewertung, ob die geplante Maßnahme technisch und förderrechtlich sinnvoll ist |

Wie läuft ein Modernisierungskredit ab?

Der Weg zum Modernisierungskredit erfolgt in fünf Schritten:

- Projektplanung & Beratung: Zunächst erfolgt eine Bewertung des energetischen Ist-Zustands deiner Immobilie. Enter – Deutschlands größter Energieberater – unterstützt dich dabei mit einer kostenlosen digitalen Beratung und sichert dir die maximal mögliche Förderung.

- Auswahl eines Kreditgebers: Die Suche nach dem passenden Finanzierungsmodell richtet sich nach deinen Zielen und deinem Budget. Für staatliche Förderungen über die Kreditanstalt für Wiederaufbau (KfW) erfolgt die Antragstellung über deine Hausbank.

- Kreditantrag & Prüfung: Für den Antrag benötigst du Kostenschätzungen, Einkommensnachweise und detaillierte Projektinformationen. Nach Bonitätsprüfung legt der Kreditgeber deine individuellen Konditionen fest (Zinssatz, Laufzeit, Kreditsumme). Bei Beträgen ab 50.000 € ist ein Grundbucheintrag durch einen Notar erforderlich.

- Auszahlung & Umsetzung: Nach Genehmigung wird der Kreditbetrag je nach Vereinbarung als Gesamtsumme oder in Teilbeträgen ausgezahlt. Anschließend kannst du die entsprechenden Handwerksbetriebe beauftragen.

- Rückzahlung des Kredits: Die Tilgung erfolgt in monatlichen Raten über die vereinbarte Laufzeit. Eventuell sind Sondertilgungen möglich.

Experten-Tipp: Ein Modernisierungsdarlehen lässt sich optimal mit Fördermitteln kombinieren und bietet dadurch doppelte Vorteile: niedrige Zinsen und staatliche Zuschüsse. Enter übernimmt für dich die komplette Förderantragstellung – mit Fördergarantie: 100 % garantierte Auszahlung der KfW-Förderung.

Warum lohnt sich eine Modernisierung?

Eine Modernisierung deiner Immobilie bringt dir spürbare Vorteile – sowohl finanziell als auch im Alltag. Gerade bei älteren Gebäuden zahlt sich eine Sanierung langfristig aus:

Der größte Hebel liegt meist in energetischen Modernisierungsmaßnahmen. Eine neue Heizungsanlage, die Dämmung von Dach oder Fassade oder der Austausch veralteter Fenster sorgen dafür, dass weniger Wärme verloren geht. Das entlastet deinen Geldbeutel sowie die Umwelt durch geringere CO₂-Emissionen.

.jpeg)

Begriffsdifferenzierungen: Renovierung, Sanierung, Modernisierung

Im Kontext der Energieeffizienz und ihrer Verbesserung glauben viele Immobilienbesitzer, die Begriffe Sanierung, Modernisierung und Renovierung seien ein und dasselbe. Tatsächlich bezeichnen sie unterschiedliche Maßnahmen und Vorhaben. Wir zeigen dir die Unterschiede:

Eine Renovierung ist allgemein bezogen auf die Erneuerung oder Verbesserung eines bestehenden Raumes oder eines Gebäudes. Dabei werden keine strukturellen Veränderungen vorgenommen, da es sich hauptsächlich um Arbeiten an der Oberfläche handelt. Dazu gehören Fußbodenbeläge, Streichen von Wänden oder der Tausch von sanitären Anlagen.

Bei der Sanierung geht es um umfassendere Veränderungen, die häufig die Struktur eines Gebäudes betreffen. Es werden Mängel behoben, der bauliche Zustand verbessert oder gesundheitsgefährdende Materialien wie Asbest beseitigt. Das ist insbesondere notwendig, wenn das Gebäude erhebliche Schäden durch Feuchtigkeit und Schimmel aufweist oder Probleme mit der Statik aufweist.

Mit einer Modernisierung hingegen verfolgst du das Ziel, deine Immobilie funktional sowie energieeffizient zu optimieren und gleichzeitig den Komfort zu erhöhen, um so den Wert deines Hauses zu steigern. In diesem Zusammenhang kannst du technische Systeme wie Heizungsanlagen, Lüftungssysteme oder elektrische Anlagen auf den neuesten Stand bringen.

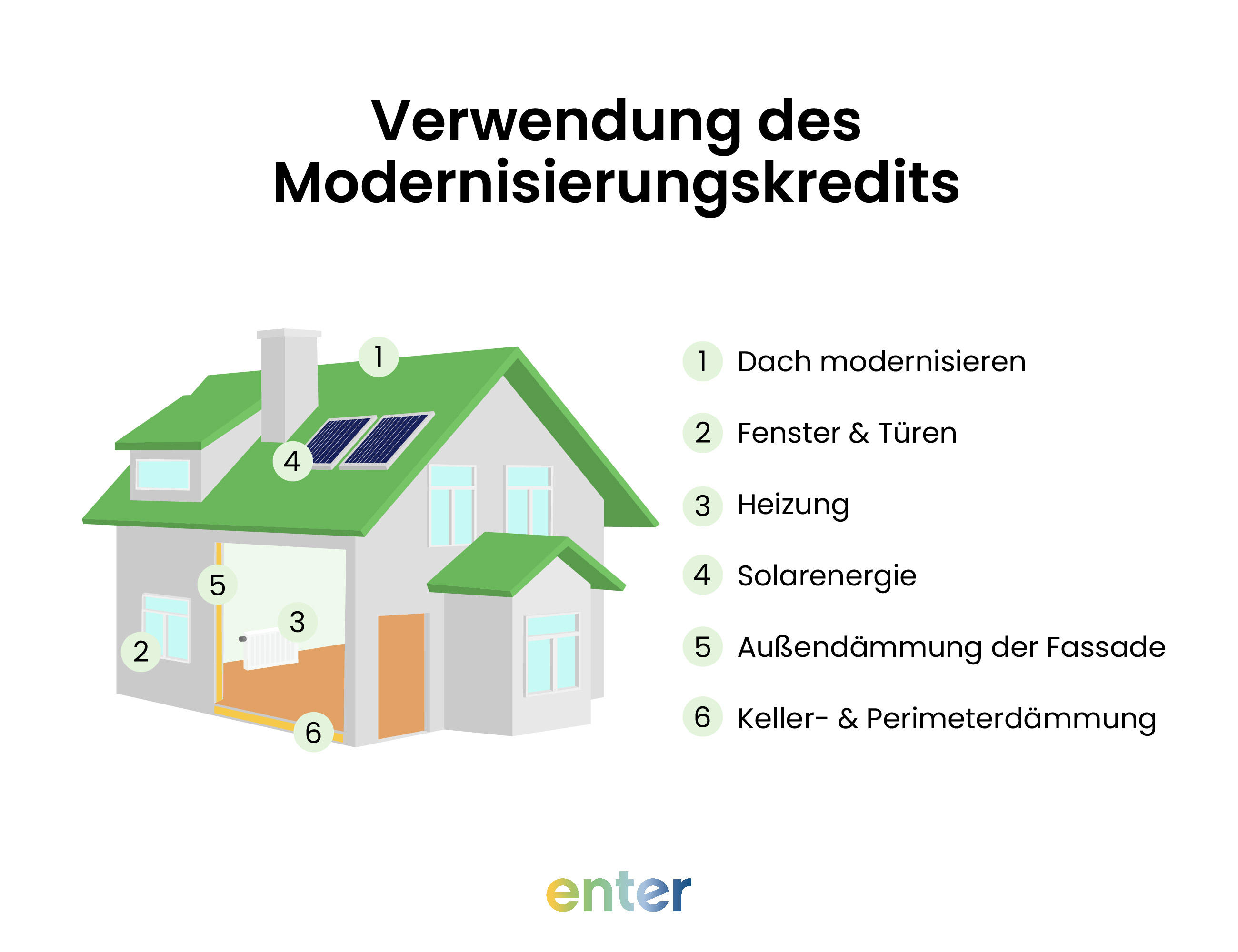

Modernisierungskredit – Diese Maßnahmen lassen sich finanzieren

Ein Modernisierungskredit lässt sich gezielt für Bauvorhaben einsetzen, die den Energieverbrauch senken und damit die Energieeffizienz verbessern.

Modernisierung des Dachs

Ein ungedämmtes oder schlecht isoliertes Dach sorgt für hohe Energieverluste. Mit einer professionellen Dachdämmung kannst du bis zu 20 % deiner Heizkosten einsparen – und deine Immobilie gleichzeitig auf zukünftige Anforderungen vorbereiten. Denn: Die EU plant eine Sanierungspflicht bis 2030 für unsanierte Bestandsgebäude, die mindestens Effizienzhaus-Stufe E erreichen sollen.

Fenstertausch

Fenster und Türen eines alten Hauses sollten, je nach Zustand, alle 20 bis 40 Jahre ausgetauscht werden. So gewährleistest du, dass die Wärmeisolierung den neuesten Standards entspricht. Ferner profitierst du dabei auch von höherem Lärm- und Einbruchschutz.

Außendämmung der Fassade

Auch wenn die Fassadendämmung derzeit keine Pflichtmaßnahme ist, zählt sie zu den wirkungsvollsten energetischen Verbesserungen. Um die Kosten zu reduzieren, kannst du eine Förderung zur Gebäudedämmung beantragen.

Austausch der Heizungsanlage

Eine neue Heizungsanlage – etwa eine Wärmepumpe oder eine Hybridlösung mit Solarthermie – senkt deine Energiekosten, steigert den Wohnkomfort und macht dein Zuhause unabhängig von fossilen Energieträgern. Besonders effizient wird der Heizungstausch in Kombination mit Dämmmaßnahmen und einem hydraulischen Abgleich. Um dir die Entscheidung zu erleichtern, stellen wir dir hier die verschiedenen Heizungsalternativen vor.

Barrierefreiheit erhöhen – altersgerechter Umbau deines Hauses

Auch wenn die Mobilität heute noch kein Thema ist – frühzeitig barrierefrei umzubauen, zahlt sich langfristig aus. Ob du im Eigenheim alt werden möchtest oder den Immobilienwert für eine altersgerechte Vermietung steigern willst: In beiden Fällen kannst du so die Lebensqualität und Zukunftssicherheit deines Objektes verbessern. Ein altersgerechter Umbau deines Hauses lässt sich auch mit speziellen Krediten vereinfachen, bei denen du ebenfalls von günstigen Zinsen profitierst. Mehr dazu findest du in unserem Artikel Kredit für Senioren.

Typische Modernisierungsmaßnahmen in diesem Bereich sind:

- Verbreiterung von Türdurchgängen

- Stufenlose Eingänge und Zuwege

- Bodengleiche Duschen und barrierefreie Bäder

- Automatisierte Rollläden und Türsysteme

- Nachrüstbare Treppen- oder Plattformlifte

Welche anderen Kreditarten gibt es für die Modernisierung?

Neben dem klassischen Modernisierungsdarlehen gibt es auch andere Kredite. Wir stellen dir die Optionen vor:

Freier Ratenkredit als Finanzierung – nicht zweckgebunden, flexibel und ohne Grundschuld

Ein freier Ratenkredit ist nicht zweckgebunden und kann flexibel eingesetzt werden – auch für Modernisierungsarbeiten an deinem Haus. Hier kannst du zu einer Bank deiner Wahl gehen.

| Vorteile | Nachteile |

|---|---|

| Schnelle Beantragung und Auszahlung | Meist höhere Zinsen als bei zweckgebundenen Krediten |

| Keine Nachweispflicht für die Verwendung | Keine Kombination mit staatlicher Förderung möglich |

| Ideal für kleinere Baumaßnahmen |

Baufinanzierung als Zweitfinanzierung – mit Grundbucheintrag

Für größere Umbauten und Sanierungen oder wenn bereits eine Immobilienfinanzierung besteht, kannst du alternativ über eine zweite Baufinanzierung nachdenken. Der neue Kredit wird über einen Grundbucheintrag und damit über den Wert der Immobilie abgesichert.

Experten-Tipp: Diese Variante stellt gegenüber einem Modernisierungsdarlehen nur eine Alternative dar, wenn die erste Finanzierung weitgehend getilgt ist oder du den Kreditbetrag im Rahmen eines Immobilienkaufs aufnimmst.

Förderprogramme für deine Modernisierung zur Finanzierung – Alternativen zum Darlehen

Wer seine Immobilie modernisiert, kann von umfangreichen staatlichen Förderprogrammen profitieren. Besonders bei energetischen Maßnahmen sind Zuschüsse und zinsvergünstigte Kredite möglich – vorausgesetzt, bestimmte Voraussetzungen werden erfüllt.

KfW-Förderung: Heizungsförderung und Kredite mit Tilgungszuschuss

Die Kreditanstalt für Wiederaufbau (KfW) bietet zinsgünstige Darlehen für Einzelmaßnahmen sowie Komplettsanierungen. Zusätzlich kannst du von Tilgungszuschüssen profitieren, die den Rückzahlungsbetrag deines Kredits reduzieren. Beachte dabei, dass die KfW-Förderung vor dem Beginn der Baumaßnahmen über deine Hausbank beantragt werden muss.

KfW-Heizungsförderung: mit Zuschuss von bis zu 70 %

- Wohngebäude-Kredit KfW (Kredit Nr. 261): Dieser Kredit eignet sich für die Sanierung zum Effizienzhaus 85 % und du kannst bis zu 150.000 € je Wohneinheit beantragen.

- Einzelmaßnahmen mit Ergänzungskredit – Wohngebäude (Kredit Nr. 358, 359): Einzelmaßnahmen zur energetischen Sanierung werden mit bis zu 120.000 € gefördert.

- Kredit für erneuerbare Energien (Kredit Nr. 270): Wenn du erneuerbare Energiequellen wie Photovoltaik, Windkraft oder Biogas nutzen möchtest, kannst du ein Darlehen von bis zu 150 Millionen € erhalten.

- Klimafreundlicher Neubau – Wohngebäude (Kredit Nr. 297, 298): Ein Effizienzhaus Stufe 40 wird mit bis zu 100.000 € je Wohnung gefördert.

- Wohneigentum für Familien (Kredit Nr. 300): Für Familien mit Kindern, die klimafreundlich bauen möchten, stehen je nach Einkommen bis zu 270.000 € zur Verfügung.

BAFA-Zuschüsse für Einzelmaßnahmen

Das Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) fördert gezielt Einzelmaßnahmen an der Gebäudehülle und der Heiztechnik.

Fördersätze und Konditionen (Stand 2024):

- 15 % Basisförderung für Arbeiten an der Gebäudehülle

- 5 % iSFP-Bonus bei vorhandenem individuellen Sanierungsfahrplan

- Die maximal förderfähige Summe für die verschiedenen Einzelmaßnahmen liegt bei 60.000 € pro Wohneinheit. Bei einer Förderhöhe von 20 % ergeben sich daraus Fördermittel von bis zu 12.000 €

Deine Vorteile mit Enter

- Kostenlose digitale Beratung durch zertifizierte Energieexperten mit persönlichem Ansprechpartner

- Auswahl der passenden Förderprogramme und Kombinationen

- Erstellung und Einreichung aller Antragsunterlagen

- Kommunikation mit Förderstellen und Banken

- Fördergarantie: 100 % garantierte Auszahlung der KfW-Förderung – über 150 Mio. € bereits gesicherte Fördermittel

Modernisierungskredit – wichtige Voraussetzungen und Informationen zum Ablauf

Damit dein Modernisierungskredit reibungslos bewilligt wird, solltest du bestimmte Voraussetzungen erfüllen und bei Bedarf diese Unterlagen griffbereit haben. Je nach Bank oder Förderinstitut können zusätzliche Anforderungen gelten – die grundsätzlichen Rahmenbedingungen sind jedoch gleich. Ein Modernisierungskredit kann in Anspruch genommen werden, wenn:

- Du Eigentümer der Immobilie bist, die modernisiert werden soll

- Du volljährig bist und deinen Wohnsitz in Deutschland hast

- Deine Bonität (Kreditwürdigkeit) von der Bank als ausreichend eingestuft wird

- Du über ausreichendes Einkommen verfügst, um die monatliche Rate zu tragen

- Du dich an die vorgegebenen Kreditbedingungen hältst (z. B. Laufzeit, Tilgung, Verwendungszweck)

Bonitätsprüfung – das prüft die Bank vor der Finanzierung

Bevor ein Modernisierungskredit genehmigt wird, führt die Bank eine Bonitätsprüfung durch und bewertet, ob du finanziell in der Lage bist, die Kreditsumme ordnungsgemäß zurückzuzahlen. Typische Prüfkriterien bei Modernisierungsdarlehen sind:

- Deine Zahlungshistorie (z. B. durch Schufa-Abfrage)

- Deine monatlichen Einnahmen und Ausgaben

- Bestehende Verpflichtungen (z. B. andere Kredite)

- Beschäftigungsverhältnis und Einkommenssituation

Der daraus resultierende Bonitäts-Score beeinflusst nicht nur die Zusage, sondern auch die Konditionen deines Kredits – insbesondere den effektiven Jahreszins.

Welche Unterlagen werden für deinen Modernisierungskredit benötigt?

Um einen Modernisierungskredit zu beantragen, solltest du folgende Unterlagen vorbereiten:

- Ausweisdokument (beispielsweise Personalausweis oder Reisepass)

- Grundbuchauszug als Eigentumsnachweis

- Eine grobe Schätzung der Modernisierungskosten oder Angebote zu den geplanten Baumaßnahmen

Modernisierungskredit Zinsen – Was kostet ein Darlehen?

Das tatsächliche Angebot für deinen Modernisierungskredit erstellt deine Bank. Um dir dennoch ein besseres Gefühl zu geben, wie die Modernisierungskredit-Zinsen sowie weitere Rahmenbedingungen aussehen, geben wir dir zwei typische Beispiele für Finanzierungslösungen durch einen Modernisierungskredit:

| Beispiel 1 | Beispiel 2 | |

|---|---|---|

| Bonität | gut | mittel |

| Kreditsumme | 20.000 € | 50.000 € |

| Effektiver Jahreszins | ca. 3,9 % | ca. 4,9 % |

| Monatliche Rate | ca. 310 € | ca. 530 € |

| Laufzeit | 6 Jahre | 10 Jahre |

| Gesamtkosten (Zinsaufwand) |

ca. 2.300 € | ca. 13.600 € |

Experten-Tipp: Eine gute Bonität sowie kürzere Laufzeiten können den Zinssatz deutlich senken. Um die möglichen Kreditkosten vorab einzuschätzen, hilft ein Modernisierungskreditrechner wie der Rechner von Verivox.

Fazit – Modernisierungskredit leicht gemacht

Ob neue Heizung, Dämmung oder Fenster – eine durchdachte Modernisierung zahlt sich aus: Du senkst deine Energiekosten, steigerst den Immobilienwert und sicherst dir attraktive staatliche Zuschüsse sowie günstige Zinsen. Mit einem passenden Modernisierungskredit setzt du dein Vorhaben planbar und flexibel um.

Enter begleitet dich dabei Schritt für Schritt – als Deutschlands größter Energieberater unterstützen wir dich mit einer kostenlosen digitalen Beratung und sichern dir die maximal mögliche Förderung. Dank unserer Fördergarantie erhältst du 100 % garantierte Auszahlung der KfW-Förderung – bereits über 150 Mio. € an Fördermitteln haben wir für unsere Kunden gesichert.

Ehepaar Graß aus Brandenburg

Sparen jetzt 2.100 € Energiekosten/Jahr

83 % weniger Primärenergiebedarf

Baujahr 1989 | Wohnfläche 188 m²

Ölheizung von 1990

Liese & Arend aus Berlin

Sparen jetzt 1.650 € Energiekosten/Jahr

81 % weniger Primärenergiebedarf

Baujahr 1935 | Wohnfläche 113 m²

Ölheizung von 2003

FAQ

Was ist der Unterschied zwischen einem Ratenkredit und einem Modernisierungskredit?

Ein Ratenkredit ist nicht zweckgebunden und kann flexibel eingesetzt werden. Ein Modernisierungskredit hingegen ist zweckgebunden: Er darf nur für Baumaßnahmen an einer Immobilie verwendet werden. Der Vorteil für Immobilienbesitzer: Modernisierungskredite kosten meistens weniger Zinsen.

Wie viel kann ich mit einem Modernisierungskredit finanzieren?

Die Summen für einen Modernisierungskredit liegen oft zwischen 10.000 und 50.000 € – häufig ohne Grundbucheintrag. Bei größeren Vorhaben kann auch eine Baufinanzierung als Zweitdarlehen infrage kommen. Wichtig: Die maximale Kredithöhe hängt von Ihrer Bonität, den geplanten Umbauten und der Finanzierungsstruktur ab.

Welche Voraussetzungen muss ich erfüllen?

Sie müssen als Eigentümer der Immobilie volljährig sowie kreditwürdig sein. Ferner muss Ihr Hauptwohnsitz in Deutschland liegen. Weisen Sie zudem den Modernisierungsbedarf nach und legen dar, wie die baulichen Veränderungen zur Energieeinsparung beitragen.

Kann ich Modernisierungskredite mit Fördermitteln kombinieren?

Ja – genau das macht diese Darlehen besonders attraktiv, erleichtert die Finanzierung und senkt die Kosten für eine energetische Sanierung zusätzlich. Viele energetische Maßnahmen sind förderfähig durch die KfW und das BAFA, sodass Sie weniger Zinsen bezahlen. Enter – Deutschlands größter Energieberater – hilft Ihnen dabei, die maximale Förderung zu sichern. Dank der Fördergarantie erhalten Sie die 100 % garantierte Auszahlung der KfW-Förderung.

Vermittelt Enter selbst Modernisierungskredite?

Nein. Enter vermittelt keine Kredite. Als Deutschlands größter Energieberater analysiert Enter Ihr Gebäude ganzheitlich und begleitet Sie von der ersten kostenlosen digitalen Beratung bis zur fertigen Installation – etwa bei Wärmepumpe oder Photovoltaik. So sind Sie bestens vorbereitet, um mit Ihrer Bank oder einem Finanzierungspartner den richtigen Kredit für Ihre energetische Sanierung oder Modernisierung auszuwählen.

Voller Durchblick im Förderdschungel

Alles Wichtige zu KfW, BAFA und Co.

25 Seiten geballtes Wissen

.jpg)

Was lohnt sich wirklich?

Wofür gibt es Fördermittel?

27 Seiten kompaktes Wissen